關(guān)于標(biāo)準(zhǔn)成本法核算

標(biāo)準(zhǔn)成本法“成本標(biāo)準(zhǔn)布局+成本差異分?jǐn)偂钡暮怂悴襟E,是成本管理實(shí)現(xiàn)事前、事中、事后全過(guò)程控制的布局前提和基礎(chǔ)。

標(biāo)準(zhǔn)成本法一般適用于能夠取得較穩(wěn)定歷史數(shù)據(jù)(如存貨品種變動(dòng)不大),并可作為標(biāo)準(zhǔn)參考的大批量長(zhǎng)流程生產(chǎn)企業(yè)。

標(biāo)準(zhǔn)成本法的原理,是當(dāng)實(shí)際生產(chǎn)成本發(fā)生時(shí),將其分解為“標(biāo)準(zhǔn)成本(事先布局)+差異分?jǐn)偂眱刹糠郑⒎治霾町惍a(chǎn)生的原因、追查責(zé)任并糾正。差異通過(guò)設(shè)置專門科目進(jìn)行歸集,按與基本成本核算方法(實(shí)際成本核算制度)相同的核算路徑進(jìn)行賬務(wù)處理。

為了說(shuō)清楚到底什么是標(biāo)準(zhǔn)成本法,這里舉一個(gè)給太太買包和定期送花(年度總包)的消費(fèi)案例。舉例的目的是便于理解,可能不恰當(dāng),但不影響理解主旨。

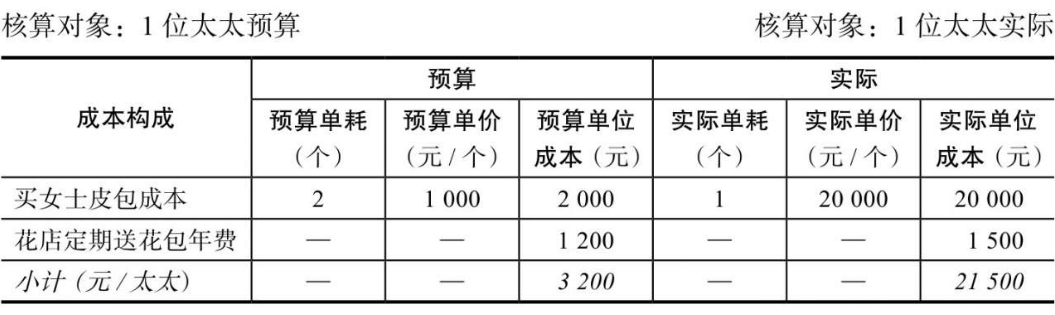

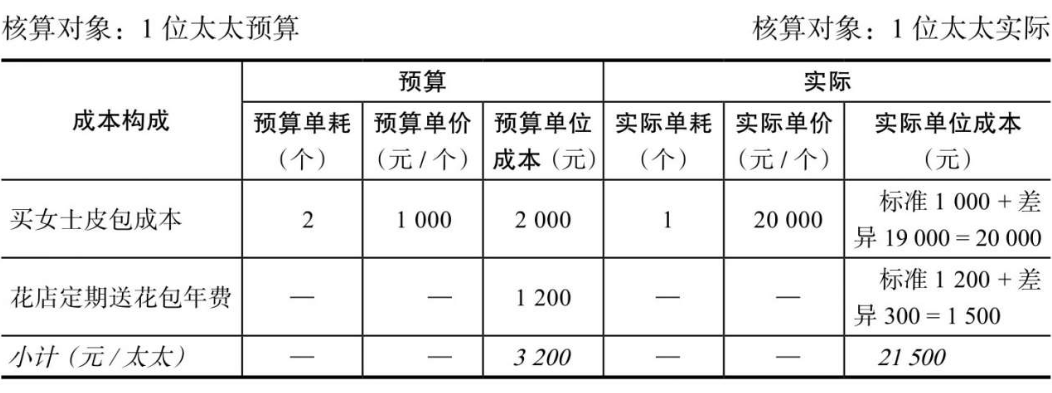

假設(shè)老王打算今年給太太買2個(gè)女包,預(yù)算單價(jià)均為1000元/個(gè),預(yù)算買女包總成本為2000元/年,見(jiàn)表。

(太太的感情維護(hù)費(fèi))

買女包可以理解為給太太投入“原材料”,屬于“直接成本”:只給太太專用。

另外,丈夫老王委托花店送花,預(yù)訂了一年的定期送花服務(wù),預(yù)付給花店打包總額1200元。花店送花可以理解為維護(hù)情感費(fèi)用,屬于“固定費(fèi)用”。

我們這樣理解這張表:這些投入屬于感情維護(hù)費(fèi),會(huì)讓1位太太更開(kāi)心,于是就假設(shè)核算對(duì)象是1位太太預(yù)算。此時(shí),年度預(yù)算總成本=2000元女包+1200元送花=3200元/太太,這是在年初已經(jīng)布局好的往年一貫的標(biāo)準(zhǔn),見(jiàn)上表中的預(yù)算。

實(shí)際買包消費(fèi)(投入原材料)時(shí),太太偶然看到一個(gè)品牌名包,很喜歡,就跟丈夫老王說(shuō):“原來(lái)打算買2個(gè)包(1000元/個(gè),共計(jì)2000元),現(xiàn)在這兩個(gè)包我都不要了,就換1個(gè)20000元的包就可以了。”丈夫老王欣然同意,于是一年實(shí)際花費(fèi)了20000元的女士皮包成本。

買包成本從2000元變?yōu)?0000元,變化較大,因此屬于“變動(dòng)成本”。單耗標(biāo)準(zhǔn)也發(fā)生了變化,年預(yù)算單耗為2個(gè)包/太太,變成了1個(gè)包/太太。——單耗和單價(jià)都變化了。

實(shí)際送花的“固定費(fèi)用”預(yù)算也變了,預(yù)算是預(yù)付給了花店1200元,但是到了年底,花店老板說(shuō):“今年成本增加了,所以定期送花的打包年費(fèi)也漲價(jià)300元,變成1500元,需要再另支付300元。”丈夫老王也同意了。

年底,核算對(duì)象為1位太太實(shí)際,實(shí)際總成本花費(fèi)了21500元,因此,上述變動(dòng)成本和固定費(fèi)用,實(shí)際均較預(yù)算發(fā)生了改變。我們來(lái)看看標(biāo)準(zhǔn)成本法的成本核算步驟過(guò)程及分錄。

年初先按標(biāo)準(zhǔn)(預(yù)算)布局入賬

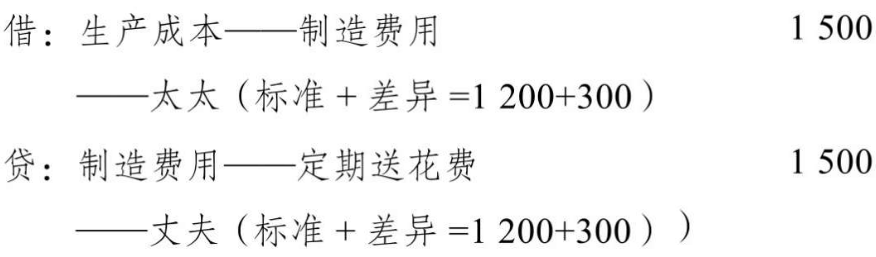

(1)女士皮包:

企業(yè)可自定義個(gè)性化設(shè)置此內(nèi)部過(guò)渡科目名稱,用于核算標(biāo)準(zhǔn)成本和成本差異的分?jǐn)偨Y(jié)轉(zhuǎn),以下同。

(2)包年定期送花費(fèi)用先由丈夫老王支付(歸集費(fèi)用):

發(fā)生實(shí)際成本,得到實(shí)際數(shù)據(jù)時(shí)先計(jì)算差異。

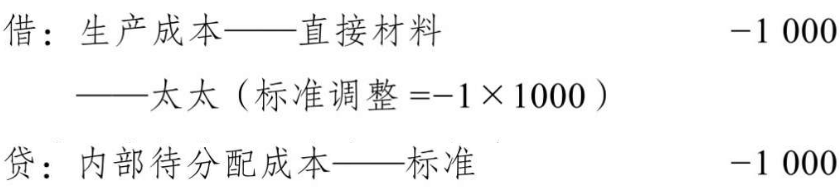

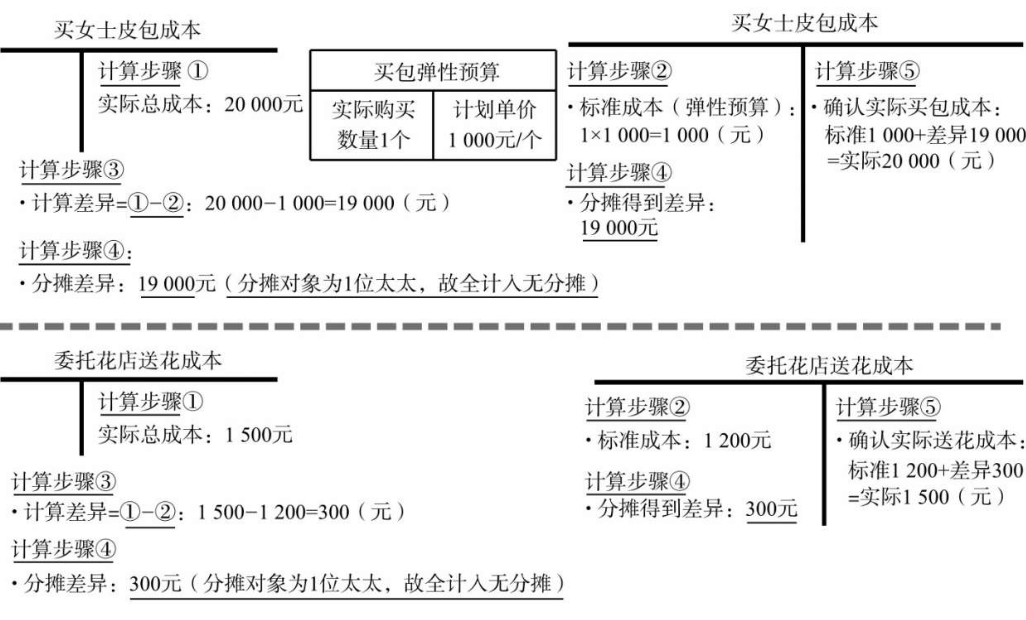

1、女士皮包差異

(1)先計(jì)算彈性預(yù)算:

彈性預(yù)算=實(shí)際消耗數(shù)量×預(yù)算單價(jià)

彈性預(yù)算是指太太原來(lái)2個(gè)普通包的預(yù)算數(shù)量變成了現(xiàn)在的實(shí)際數(shù)量為1個(gè)品牌名包,實(shí)際數(shù)量“彈跳了”,并已確定為1個(gè),但是在品牌名包的具體單價(jià)還沒(méi)有弄清楚時(shí),預(yù)算已經(jīng)隨著量的變化也跟著變了,發(fā)生了“彈跳”。所以用“實(shí)際消耗數(shù)量×預(yù)算單價(jià)”算出來(lái)“變化后的預(yù)算”,即可以理解為“彈性預(yù)算”。

彈性預(yù)算在可比性增強(qiáng)的優(yōu)勢(shì)下又兼顧了預(yù)算指標(biāo)。

本例中女士皮包彈性預(yù)算=實(shí)際購(gòu)買數(shù)量為1個(gè)包×預(yù)算單價(jià)1000元/個(gè)=1000元

這時(shí)候,就要調(diào)整預(yù)算了。因?yàn)轭A(yù)算買2個(gè)包的數(shù)量變成現(xiàn)在買1個(gè)包的數(shù)量,調(diào)整原已做預(yù)算分錄至彈性預(yù)算的結(jié)果。

(2)調(diào)整原預(yù)算分錄至彈性預(yù)算的結(jié)果,調(diào)整分錄如下:

(3)然后計(jì)算差異:

差異=實(shí)際買包總成本20000元-彈性預(yù)算1000元=19000元

2、包年定期送花費(fèi)用差異

花店老板說(shuō)好的原包年費(fèi)1200元卻漲到了1500元,則漲價(jià)差異=實(shí)際支付的年費(fèi)1500元-預(yù)算1200元=300元。

快速理解分?jǐn)偛町愔脸杀竞怂銓?duì)象

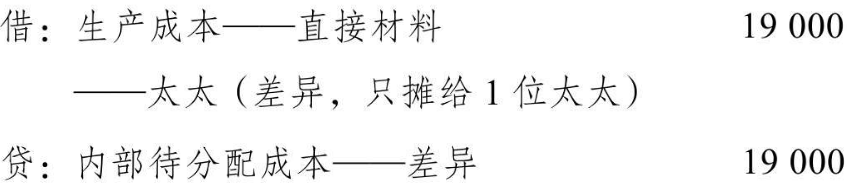

1、女士皮包差異分?jǐn)?/span>

女士皮包差異分?jǐn)偅ㄖ粩偨o1位太太,因此不涉及多成本對(duì)象間根據(jù)成本動(dòng)因分?jǐn)偛町惖膯?wèn)題):

此時(shí),女士皮包的標(biāo)準(zhǔn)成本1000元+差異費(fèi)用19000元=實(shí)際費(fèi)用20000元,才剛剛體現(xiàn)在了賬上。

2、包年定期送花費(fèi)用差異分?jǐn)?/span>

(1)包年送花費(fèi)的差異分?jǐn)偅ㄖ粩偨o1位太太,因此不涉及多成本對(duì)象間根據(jù)成本動(dòng)因分?jǐn)偛町惖膯?wèn)題):

(2)結(jié)轉(zhuǎn)包年送花費(fèi)的標(biāo)準(zhǔn)成本+差異費(fèi)用=實(shí)際費(fèi)用,讓其體現(xiàn)在賬上:

差異分?jǐn)偼戤呉院螅Y(jié)果即為表所示的實(shí)際成本。

需要說(shuō)明的是,在成本核算上,對(duì)于類似上述送花包年費(fèi),屬于間接費(fèi)用,納入制造費(fèi)用核算。一般理解是,制造費(fèi)用可以直接按實(shí)際發(fā)生的成本記賬。

在采用標(biāo)準(zhǔn)成本法時(shí),通過(guò)T形賬戶,可以做到直觀地理解前后工序之間的成本承接。上述“太太買包”示例中,分?jǐn)偛町愔脸杀竞怂銓?duì)象的計(jì)算過(guò)程,如果用T形賬戶來(lái)表示,則更為直觀,具體如下圖所示。

(太太的感情維護(hù)費(fèi)計(jì)算步驟和T形賬戶)

因此不難看出,標(biāo)準(zhǔn)成本法“成本標(biāo)準(zhǔn)布局+成本差異分?jǐn)偂钡暮怂悴襟E,是成本管理實(shí)現(xiàn)事前、事中、事后全過(guò)程控制的布局前提和基礎(chǔ)。

本文網(wǎng)址:http://www.zheros.cn/news_view_145_256.html